06-6881-8100

06-6881-8100開業資金について

預貯金だけではまかなえない!開業資金はどう集めればいい?

開業の際にかかる初期費用や店舗の改装費用など多額の資金をどうやって工面しよう?

お悩みの方へ、資金調達の方法をご紹介いたします!

近年、開業費用は少額化の傾向がみられるとはいえ、開業するためには多額の費用が必要となります。

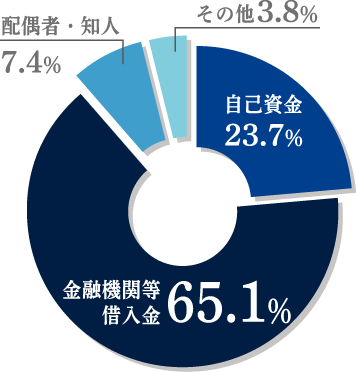

「2023年度新規開業実態調査」(日本政策金融公庫調べ)によりますと、2023年の資金調達の平均額は1,180万円となっており、創業資金総額に占める自己資金の割合は23.7%、金融機関等からの借入金が65.1%、配偶者・知人からの借入等が7.4%、その他が3.8%となっています。

つまり開業の際にかかる初期費用や改装費用など、自分の預貯金だけでまかなえず、

資金の工面にお悩みの新規開業者が多数いらっしゃるということになります。

そういったオーナー様のために、

当社では主となる4種の資金調達方法をご紹介いたします。

![]()

- 政府系金融機関

からの融資 - 自治体制度融資

- 補助金・助成金

- お持ちの不動産

資産を売却する

-

1政府系金融機関からの融資

新規開業者にとって最も利用しやすいのは、政府系金融機関の「日本政策金融公庫」です。

※都市銀行や地方銀行、信用金庫、信用組合などは、不動産担保や保証人が

比較的金利が低く、開業前でも申込みができます。また、担保や保証など資金の問題についても相談にのってくれますし、デメリットが特にありませんので、とても頼もしい存在です。

無い場合、新規開業者が融資を受けることは大変難しくなっております。- 日本政策金融公庫の貸付制度

初めて開業する方が利用できる制度です

普通貸付

金融業、投機的事業、一部の遊興娯楽業等を除くほとんどの業種の中小企業の方にご利用いただけます。保証人または担保が必要とされており、少額の借入れの場合には保証人を用意するだけで融資が受けられます。

反対に、担保が十分であれば保証人なしで融資を受けることもできます。新創業融資制度

この制度は、新たに事業を始める方や事業を開始して間もない方が無担保・無保証人でご利用いただけます。代表者本人の保証さえ取らずに資金を貸し付けるという点が特徴です。

また、「女性、若者/シニア起業家資金」では、女性または30歳未満、55歳以上であって新たに事業を始める方を対象にした貸付を行います。生活衛生貸付

生活衛生関係の事業を営む方および理容学校・美容学校を経営する方を対象とする制度です。飲食店も含まれます。「一般貸付」や「振興事業貸付」など、種類がたくさんございます。

-

2自治体制度融資

自治体制度融資とは、中小企業の資金調達などを支援するために、各地方自治体(都道府県、区、市町村)が信用保証協会や銀行等の金融機関と連携して公的資金を貸し出している制度です。各地方自治体によって融資の条件や利率などは多少異なります。

制度融資は新規開業者でも申し込むことができ、しかも低金利で融資が受けられますので、活用する事で損をすることは無いでしょう。初めて開業する方が利用できる制度です

- 1

中小企業者等が商工会議所(商工会を含む)経由(斡旋)で、

または直接取扱金融機関の窓口で申し込みをします。 - 2

金融機関は審査後、信用保証協会へ保証依頼を行います。

- 3

信用保証協会は審査後、保証書を発行し、承諾を行います。

- 4

金融機関が地方自治体の定めた条件(利率等)で融資を実行する。

- 5

地方自治体による利息・保証料の補助などがある場合は、

中小企業者等は地方自治体へ補助申請書等を提出します。

制度融資は各地方自治体によって異なるため、制度融資を利用する前に、

各地方自治体または取引金融機関に必ず確認してください。 - 1

-

3助成金・補助金

助成金は一定の条件を満たしていれば、手続きをすることで必ず貰える公的な資金です。

金融機関の融資は当然返済が必要ですが、助成金は返済の必要がありません。 また助成金が支給されること自体が実績となりますので、 公的融資制度の審査が通りやすくなるなどのメリットもあります。

新規開業時にスタッフの雇用を考えている場合は、開業経費のうち、スタッフにかかる人件費を助成金でまかなえる可能性があります。

経済産業省や地方自治体などが主催している補助金制度は、地域の活性化や中小企業の振興を目的としたものが多くなっています。種類や条件、支給額はその団体によりさまざまですので、事前に確認することをおすすめします。

また、助成金・補助金はどちらも基本的に前払いはありません。後払いです。- 助成金は返済不要です!ぜひ活用しましょう!

補助金・助成金は期限のあるものがあります。

また、助成金をご利用の際は、税理士や行政書士とのご相談をお勧めします。 -

4お持ちの不動産資産を売却する

複数の土地・建物をお持ちのオーナー様、所有している不動産を有効に活用したいとお考えの方、もしくは使っていない不動産があり、固定資産税や管理費用などの維持費に困っている方など、その不動産資産を売却して開業資金に充てる方法もございます。

「場所が悪くて売れるかどうかわからない」「少しでも高く売却したい」「遺産相続で譲り受けた土地を売却して開業したい」等、どんなご要望もお聞きいたします。まずは、不動産売買に長けている当社担当者にぜひご相談ください。

資金の調達方法は参考になりましたか?

融資や補助金の申請方法、創業計画書の書き方がわからない、

また、面談などに慣れていなくて不安だという方、まずは当社にご相談ください!